[사업보고서 읽기! 종속기업투자자산] 글에서 연결재무제표에는 종속기업투자자산 항목이 사라진다고 했다. 기억을 되살려보자.

주식회사 갑이 주식회사 을의 지분을 100% 인수했다. 갑은 을에게 인수 대가로 현금을 줄 수도 있고 주식을 발행해서 줄 수도 있다. 어쨌든 갑은 종속기업투자자산이라는 항목에 인수 대가만큼의 금액을 기록한다.

갑은 을에 대해 실질적 지배력을 갖게 되었으므로 결산시점에 갑의 개별재무제표 이외에 연결재무제표를 작성해야 한다. 연결재무제표는 두 회사의 재무제표를 합쳐서 만든다. 이때 갑이 을에게 투자한 자금은 이미 을의 자산 어딘가에 녹아들어 가 있다. 따라서 갑과 을의 자산을 합칠 때 갑의 종속기업투자자산은 제거해야 한다. 이때 을의 자본도 지워진다. 재무상태표는 항상 좌우가 똑같다는 점을 기억하자.

현실성을 조금만 보태보자.

갑이 을의 지분을 인수할 때 현금으로 줬다고 하자. 그럼 이 현금은 누구에게 주는 걸까? 당연히 을의 주주들에게 준다. 인수시점에 을의 지분은 을의 주주들이 갖고 있기 때문이다. 그럼 을의 재무상태표에 변화가 있을까? 없다. 을의 입장에서는 회사의 주인만 바뀔 뿐 을의 자산에 현금이 늘지 않는다. 마치 우리가 주식시장에서 유통 주식을 사고팔아도 회사의 재무상태표에 영향을 미칠 수 없는 것과 같은 이치다.

을의 장부상 순자산이 10억이라고 하면 주식시장에서의 시가총액도 10억일까? 똑같을 수도 있겠지만, 기업의 미래가치를 좋게 본다면 더 높은 가격으로 거래된다. 시장에서는 좋은 물건일수록 비싸게 팔려고 하고, 좋은 물건이라면 비싸더라도 사려는 수요가 존재한다. 주식시장도 마찬가지다. 갑이 을의 지분을 인수한다는 것은 을이 그만큼 값어치가 있다는 뜻이다. 시장에서도 당연히 을의 순자산 가격보다 높은 가격에 거래되고 있을 것이다.

을의 시가총액이 20억이라고 해보자. 갑이 을의 지분을 100% 가지려면 을의 주주들에게 20억을 주고 사와야 한다. 갑은 종속기업투자자산에 20억이라고 적는다.

연결재무제표를 만들 때 갑의 종속기업투자자산 20억을 지운다. 을의 순자산 즉, 자본도 10억 지운다. 두개의 자산과 부채를 합치면 되는데, 재무상태표의 왼쪽은 20억을 지웠는데, 오른쪽은 10억만 지웠다. 그럼 왼쪽에 10억이 남는데?

갑은 을의 순자산보다 더 많은 돈을 지불하고 을의 지분을 인수했다. 순자산보다 10억을 더 주고 샀다. 이 10억은 시장에서 인정하는 을의 기업가치다. 을의 장부에 기록되지는 않았지만 신약개발 가능성이 있던지, 유통망을 장악하고 있던지, 시장이 확대될 가능성이 높던지... 뭔가 높게 쳐주는 게 있다. 이를 영업권이라고 한다. 을의 주주들에게 더 준 10억은 무형자산의 영업권이라는 항목에 넣는다.

위 사례에서는 장부가치와 공정가치가 같다는 가정이 있다. 많은 돈을 들여 회사를 인수하는데 장부만 보고 거래할 사람은 없다. 회사를 직접 방문해서 재고도 보고 건물도 보고 직원들도 봐야 한다. 장부에 쓰여 있는 금액이 맞는지, 누락된 건 없는지 등등 평가를 해야 한다. 이렇게 공정가치를 산출해야 한다. 즉, 영업권은 지불한 금액(이전대가)과 공정가치의 차이를 말한다.

LG화학의 별도재무제표와 연결재무제표를 비교해보자. 재무상태표의 비유동자산 항목만 표시했다.

종속기업투자자산이 사라진 것을 알 수 있다. 이제 두 재무제표의 영업권을 각각 비교해보자. 재무제표에는 무형자산만 표시되어 있으므로 주석에서 영업권을 검색해보자. 별도재무제표와 연결재무제표에서 영업권을 어떻게 보고 있는지 영업권에 대한 설명을 비교해보자.

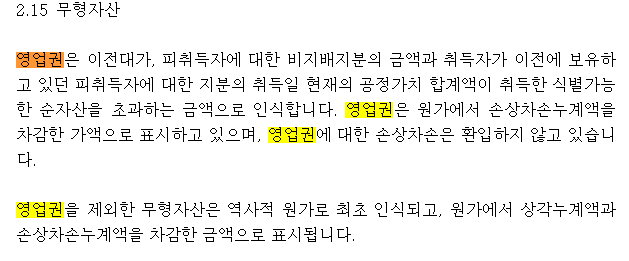

두 개의 주석 모두 영업권에 대해 설명하고 있다. KIFRS 기준에 따르면 영업권은 상각을 하지 않는다. 대신 손상 여부를 검사해서 손상이 있는 것으로 보여지면 손상차손이라는 비용을 인식한다. 위의 별도재무제표 주석에서도 영업권은 손상차손누계액을 차감하고, 손상차손은 환입하지 않는다고 되어 있다.

잠시 KIFRS 기준서를 통해 손상이란 무엇인지 보자.

다시 말해, 영업권이 손상되었다는 것은 비싸게 주고 샀는데, 이제 더이상 그만큼의 값을 쳐주기 어렵다는 거다. 그러니 떨어진 값어치만큼 손상차손으로 인식하고 비용으로 처리한다. 주석에서 영업권을 검색하고 계속 읽다 보면 관련 내용에 대해서도 상세히 설명하고 있으니 한 번 읽어보자.

다시 영업권으로 돌아와서 별도재무제표와 연결재무제표의 영업권에 대한 주석을 비교해보자.

주석 12번 무형자산에 보면 무형자산을 구성하고 있는 항목들을 볼 수 있다. 이 중 하나로 영업권이 있다. 이제 영업권이 무엇이며 왜 생겼는지 알 수 있다.

그런데 뭔가 조금 이상하다. 연결재무제표 작성 시 종속기업투자자산이 사라지면서 영업권이 생기는데, 왜 별도재무제표에도 영업권이 있을까?

LG화학의 별도재무제표 주석에서 영업권을 좀 더 검색해서 12번으로 가보자.

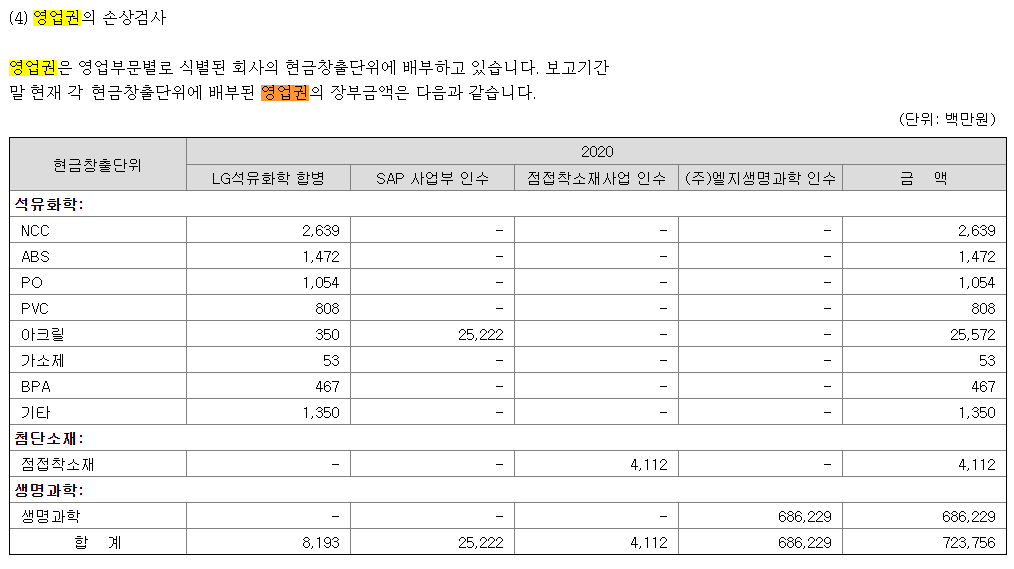

영업권의 기초금액은 723,756백만원이고, 기중 변동 없이 기말금액도 723,756백만원으로 동일하다. 계속 검색해보자.

별도재무제표에 왜 영업권이 있는지 이제 보인다. 많은 비중을 차지하고 있는 항목이 합병이다. 합병을 하면 흡수되는 회사는 소멸되므로 나중에 연결재무제표를 만들 수가 없다. 그래서 합병 이후 개별재무제표에 영업권을 바로 인식해버린다.

'공부' 카테고리의 다른 글

| 사업보고서 읽기! 현금흐름표 이자의 수취와 지급 (0) | 2021.06.13 |

|---|---|

| K-IFRS와 K-GAAP (0) | 2021.06.12 |

| 사업보고서 읽기! 지분법 자본변동 (0) | 2021.05.25 |

| 사업보고서 읽기! 지분법 (0) | 2021.05.25 |

| 사업보고서 읽기! 종속기업투자자산 (0) | 2021.05.24 |