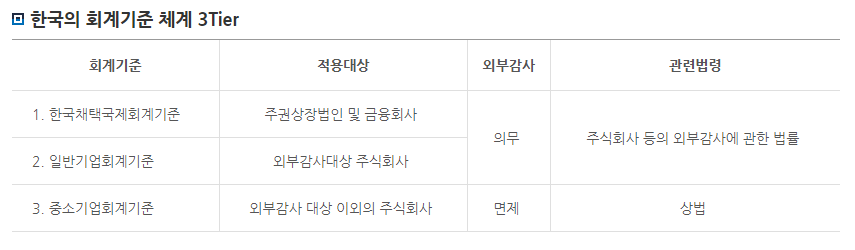

회계기준은 크게 3가지로 나눌 수 있다. K-IFRS(한국채택 국제회계기준), 일반기업회계기준, 중소기업회계기준이다.

우리가 주식을 거래할 수 있는 상장기업이면 K-IFRS를 적용해야 한다. K-IFRS를 적용할 필요는 없지만 외부감사 대상이라면 일반기업회계기준(K-GAAP)을 적용해야 한다. 외부감사 대상이 아니라면 중소기업회계기준을 적용한다고 보면 된다.

주식투자를 하는 사람이라면 K-IFRS를 알아야 하고, 신용분석사를 공부한다면 K-GAAP을 알아야 한다. 둘의 차이점을 알아야 상황에 맞게 이해할 수 있다.

K-GAAP vs K-IFRS

K-GAAP은 우리나라에서 만든 회계기준이다. 그래서 국가마다 다른 회계기준을 사용한다. 규제 중심으로 회계 처리 방법에 대한 선택권을 주고 구체적인 처리 방법을 제시한다. K-GAAP을 적용하면 유동성 배열법으로 재무상태표를 만든다. 취득원가 기준이며 개별기업 재무제표를 중심으로 한다.

반면 IFRS는 여러 국가들이 합의를 통해 만들었다. 이를 한국에서 채택한 것이 K-IFRS이다. 이는 원칙 중심의 회계로 큰 틀 안에서 K-GAAP보다 자유로운 작성을 할 수 있다. 공정가치평가 기준이며 연결재무제표를 주된 재무제표로 한다.

K-IFRS 특징

K-IFRS는 유동성 배열법을 따를 필요가 없다. 유동성 배열법이란 유동화가 빠른 자산 및 부채일수록 위쪽에 기재하는 방법을 말한다. 예를 들어, 현금, 재고자산, 공장이 있다고 하자. 현금화를 빠르게 할 수 있는 속도 순으로 나열한다면 현금> 재고자산> 공장 순이 될 것이고, 이 순서대로 위에서 아래로 나열하는 방식이 유동성 배열법이다.

K-IFRS는 K-GAAP에 비해 계정과목이 단순하고 압축되어 있다. 유사한 계정과목끼리 통합하여 만들 수 있기 때문에 상세한 내역을 보려면 주석을 꼭 이용해야 한다.

계정과목 표시방법이 자유롭기 때문에 기업마다 표기하는 방식이 다를 수 있다.

작성방법이 상대적으로 자유롭기 때문에 상세한 내용을 보려면 꼭 주석을 봐야 한다. 주석의 중요성이 매우 높다.

포괄손익계산서를 기본으로 한다. 당기순손익 아래에 포괄순손익이 표기되고 총포괄손익이 기재된다.

K-IFRS 장단점

K-IFRS는 국제회계기준을 기반으로 했으므로 국가 간 비교를 용이하게 한다. 이로 인해 기업의 투명성이 제고되고 Korea Discount를 줄일 수 있다. 국제기준을 위한 장부를 이중으로 작성할 필요가 없고, 해외 자금을 유치하는데도 도움이 된다. 연결중심이기 때문에 개별기업을 합쳐서 보는 것보다 기업군 전체를 파악하기 쉽다.

단점도 있다. 원칙중심이기 때문에 자율성이 높지만, 이는 기업 간 비교를 어렵게 하는 요인이 되기도 하며 회계분식의 가능성을 열기도 한다. 주석이 중요해진 만큼 양도 많다. 연결중심의 회계는 업무량 증가로 이어지기도 한다.

'공부' 카테고리의 다른 글

| 사업보고서 읽기! 포괄손익계산서 (0) | 2021.06.15 |

|---|---|

| 사업보고서 읽기! 현금흐름표 이자의 수취와 지급 (0) | 2021.06.13 |

| 사업보고서 읽기! 영업권 (0) | 2021.05.29 |

| 사업보고서 읽기! 지분법 자본변동 (0) | 2021.05.25 |

| 사업보고서 읽기! 지분법 (0) | 2021.05.25 |