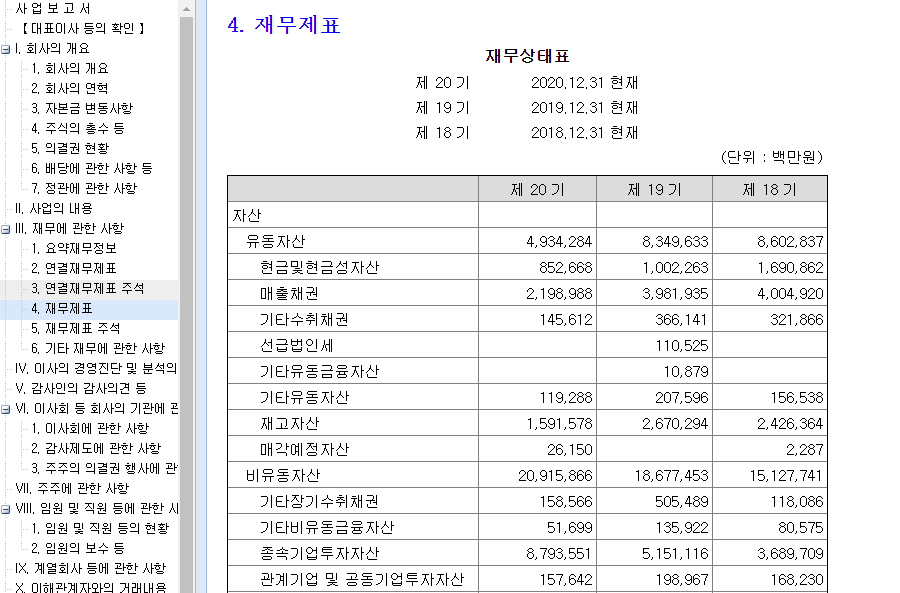

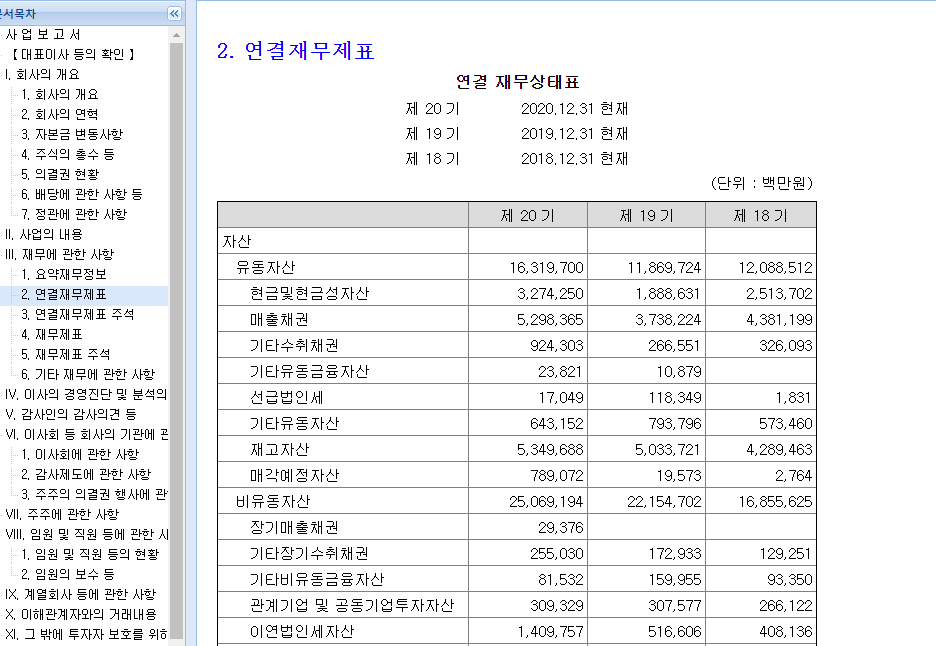

이전 글 [사업보고서 읽기! 관계기업투자자산]에 이어서 계속해보자. 아래에서 볼 수 있듯이 LG화학의 별도재무제표에는 종속기업투자자산이라는 항목이 있는데, 연결재무제표로 가면 이게 사라진다.

실질적 지배력을 갖고 있으면 종속기업으로 분류하고 연결재무제표를 작성한다. 투자기업과 피투자기업의 자산과 부채를 모두 합치고, 두 회사 간의 내부거래를 제거하는 과정을 거쳐서 연결재무제표를 만든다. 이 부분은 다른 글 [사업보고서 읽기! 연결재무제표, 별도재무제표, 개별재무제표]를 참고 바란다.

아빠와 아들 이야기로 가보자. 아빠와 아들이 각각 사업을 하고 있다. 아빠는 아들에게 5백만원을 투자했다. 아빠는 장부에 아들에게 투자한 돈 5백만 원을 투자자산으로 기록한다. 아들은 현금유입 5백만 원을 장부에 적는다. 아들은 총자산이 5백만 원 늘어났다. 이 5백만 원은 아빠에게는 투자자산 5백만 원으로 인식되어 있고, 아들에게도 현금 5백만 원으로 인식되어 있다.

연결재무제표는 두 회사의 자산과 부채를 합친다고 했다. 살림살이를 다 합쳐서 계산하는 것이다. 위에서 예로 든 아빠와 아들의 경우에 살림살이를 합쳐보자. 아빠와 아들의 자산과 부채를 단순히 합하면, 5백만원은 아빠에게 한번, 아들에게 한번 계산되어 두 배로 인식되어버린다. 이럴 땐, 아빠가 투자한 5백만 원은 아들의 자산에 이미 포함되어 있으므로 아빠의 투자자산은 삭제해야 중복이 생기지 않는다. 연결재무제표를 만들 때는 아빠의 장부에 기록되어 있던 종속기업투자자산을 삭제하는 과정이 필요하다.

이해하기 쉽게 사례를 단순화 했지만, 종속기업투자자산이 왜 사라져야 하는지는 전달이 되었을 것으로 본다.

'공부' 카테고리의 다른 글

| 사업보고서 읽기! 지분법 자본변동 (0) | 2021.05.25 |

|---|---|

| 사업보고서 읽기! 지분법 (0) | 2021.05.25 |

| 사업보고서 읽기! 관계기업투자자산 (0) | 2021.05.23 |

| 사업보고서 읽기! 연결재무제표, 별도재무제표, 개별재무제표 (0) | 2021.05.23 |

| 현금흐름표 읽기 (0) | 2021.02.21 |