피투자기업에 대한 지분율이 20% 이상이거나 유의적인 영향력을 행사할 수 있을 때 관계기업으로 분류한다. 지분율이 50%를 초과하거나 실질적인 지배력을 갖고 있다고 판단하면 종속기업으로 분류한다. 그냥 투자하는 거면 매도가능금융자산으로 분류한다. 단기 시세 차익이 목적이라면 단기매매증권으로 분류한다.

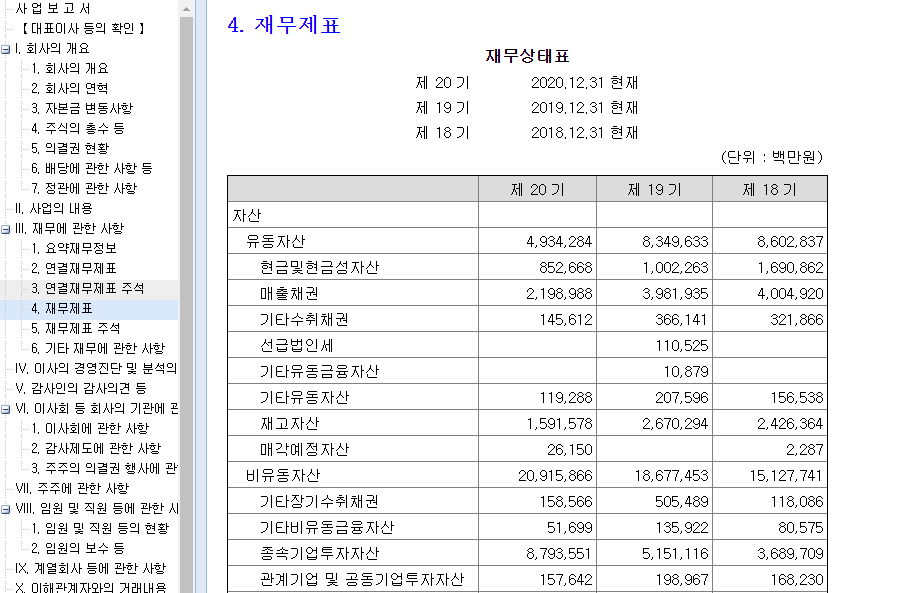

관계기업에 투자한 자금은 관계기업투자자산으로, 종속기업에 투자한 자금은 종속기업투자자산으로 표시된다. 아래는 LG화학의 별도재무제표이다. 비유동자산에 종속기업투자자산과 관계기업 및 공동기업투자자산이 포함되어 있는 것을 볼 수 있다.

LG화학은 종속기업투자자산으로 8.8조, 관계기업 및 공동기업투자자산으로 0.16조 가량을 보유하고 있다. 이 금액들은 어떤 기준으로 작성된 것일까? KIFRS 기준서에 따르면 별도재무제표를 작성할 때 종속기업, 공동기업, 관계기업에 대한 투자자산은 원가법이나 지분법 혹은 제1109호 금융자산에 의한 방법 중 하나를 선택하도록 하고 있다. 무엇을 선택해서 작성된 사업보고서인지는 주석에 나와있다. 재무제표 주석을 선택하고 Ctrl+F를 눌러 '관계기업'이라고 검색해보자.

'원가'로 측정했다고 나와있다. 원가법을 말하는 것이다. 원가법이란 최초 지분을 취득할 때 장부에 기록한 금액을 매년 그대로 기록하는 방법이다. 많은 기업이 별도재무제표 작성 시 관계기업 및 공동기업투자자산에 대해서는 원가법으로 평가하고 있다. 주석을 좀 더 살펴보면 어떤 기업을 관계기업으로 분류했는지 알 수 있다.

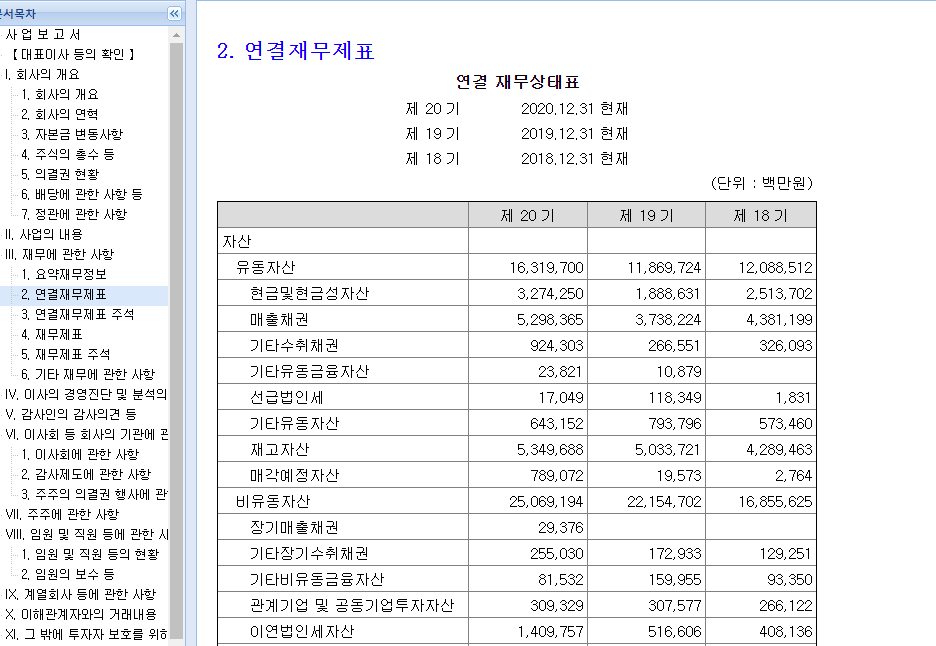

이번에는 LG화학의 연결재무제표를 보자. 관계기업 및 공동기업투자자산은 여전히 있지만, 종속기업투자자산은 사라졌다.

연결재무제표에서는 관계기업 및 공동기업투자자산을 어떤 기준으로 작성했는지 찾아보자.

별도재무제표에서는 관계기업투자자산을 원가법으로 처리했지만, 연결재무제표에서는 지분법을 적용했음을 알 수 있다. 위 내용은 지분법에 대한 설명과 같다. 그럼 지분법은 무엇일까?

KIRS 기준서에 따르면 지분법이란 지분법적용투자주식을 취득할 때 원가로 인식하고, 취득 시점 이후 발생한 지분변동액을 당해 지분법적용투자주식에 가감하여 보고하는 회계처리방법이라고 나와있다. 여기서 지분변동액이란 지분법피투자기업의 순자산 변동액 중 투자기업의 지분율에 해당하는 금액이다. 무슨 말인가...

간단하게 생각해보자.

기업은 영업활동을 이익을 낸다. 주식이나 부동산 투자처럼 영업 이외의 활동에서도 이익을 낸다. 이렇게 쌓인 이익은 돌고돌아 결국 기업의 순자산을 증가시키는 결과를 가져온다. 물론 순자산이 줄어들 수도 있다.

피투자회사에 대해 지분을 갖고 있다면 100%를 갖고 있을 수도 있고 20%를 갖고 있을 수도 있다. 이를 지분율이라 한다. 피투자회사의 순자산 변동액 중에서 지분율만큼을 투자회사의 재무제표에 반영시키는 방법이 지분법이다.

예를 들어보자. 회사 갑이 회사 을의 지분 50%를 1억을 주고 샀다. 현금 1억이 나가고, 관계기업투자주식으로 1억을 비유동자산에 기록한다. 갑은 을을 관계회사로 분류한다. 을이 올해 1천만원의 당기순이익을 냈다. 갑은 을의 당기순이익 1천만 원 중 50%인 5백만 원을 지분법이익으로 영업외이익에 반영한다. 그리고 그 5백만 원만큼 관계기업투자주식을 늘려서 1억 5백만 원으로 기록한다.

정리하자면, 피투자기업의 성과를 지분율만큼 투자기업의 이익에 반영시키는 것이 지분법이다.

다시 사업보고서로 돌아가보자.

LG화학은 종속기업도 있고 관계기업도 있다. 별도재무제표에는 둘 다 표시된다. 별도재무제표의 종속기업투자자산과 관계기업투자자산은 원가법으로 기록되어 장부가를 보여주고 있다. 따라서 종속기업과 관계기업의 실적이 LG화학의 실적에 반영되지 않는다. (별도)재무제표의 손익계산서나 (별도)재무제표 주석에서 '지분법이익'이라고 검색해도 아무것도 나오지 않는다. LG화학만의 실적을 볼 수 있다.

연결재무제표에는 종속기업투자자산이 사라지고 관계기업투자자산은 지분법으로 표시된다. 관계기업투자자산은 지분법으로 표시되기 때문에 관계기업들의 실적에 따라 LG화학의 이익이 늘어날 수도 있고 줄어들 수도 있다.

LG화학의 연결손익계산서를 보자.

지분법손익으로 9,343백만 원이 제20기에 기록되어 있다. 이제 연결재무제표의 연결재무제표 주석에서 '지분법이익'을 검색해보자.

지분법이익 9,343백만 원이 어떤 관계기업의 지분법이익과 지분법손실을 합쳐서 나오게 된 숫자인지 표시해주고 있다.

자, 이제 다음 글에서는 (별도)재무제표에는 있었지만, 연결재무제표에서는 사라진 종속기업투자자산에 대해 살펴보자.

'공부' 카테고리의 다른 글

| 사업보고서 읽기! 지분법 (0) | 2021.05.25 |

|---|---|

| 사업보고서 읽기! 종속기업투자자산 (0) | 2021.05.24 |

| 사업보고서 읽기! 연결재무제표, 별도재무제표, 개별재무제표 (0) | 2021.05.23 |

| 현금흐름표 읽기 (0) | 2021.02.21 |

| 주식가치평가방법 (0) | 2021.02.20 |