"우리은행이 전세대출 금리 우대 항목을 절반 이상 없앤다"는 기사(2021.5.5. 매일경제)가 나왔다. 오늘은 대출금리에 대해 글을 써보려 한다. 우리은행 홈페이지에서 전세대출을 하나 검색해봤다. 상품의 금리보기에 아래와 같은 설명이 나온다.

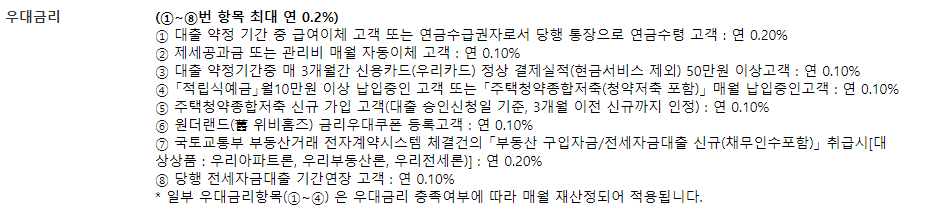

상품설명을 클릭하니 아래와 같이 우대금리에 대한 설명이 나온다.

내가 내야 할 이자는 대출금리로 계산한다. 대출금리는 기준금리와 가산금리의 합으로 결정된다. 위 상품의 경우 코픽스(COFIX)금리를 기준금리로 하고 있으며 작성일 기준으로 0.84%이다. 여기에 가산금리인 1.99%를 더해서 2.83%의 대출금리가 결정된다. 우대금리 항목에 해당하는 항목이 있으면 최대 0.2%의 금리를 낮춰서 2.63%의 금리로 대출을 받을 수 있다. 작은 글씨로 개인마다 적용되는 금리는 다를 수 있다고 적혀있긴 하지만 큰 차이는 없을거라 생각한다.

예를 들어, 1억을 빌린다면 연간 2.63%의 이율로 263만원의 이자를 내게 된다. 263만원을 12달로 나누면 한 달에 얼마씩 내야 하는지 대략 알 수 있다. 약 22만원이다.

기준금리는 은행이나 대출 상품마다 다르다. CD91일물, 금융채6개월 ~5년, 코픽스 등 기준금리에 따라 금리가 변동되는 주기도 다르고 시장상황에 따른 변동성도 다르다. 하지만 대부준의 경우 상품별로 쓸 수 있는 금리가 몇 개 없기 때문에 내가 스스로 선택하기란 쉽지 않다. 그래서 대부분 현재 가장 저렴하게 산출되는 기준금리를 고르기 마련이다. CD가 뭔지 코픽스가 뭔지... 너무 고민할 필요 없다. 내가 대출받는 시점과 시장상황에 따라 운이 좀 따라줘야 금리도 싸게 대출을 이용할 수 있다. 한동안 금리가 저렴했는데 내가 돈이 필요한 시점에 금리가 높을 수도 있다. 반대의 경우도 있겠지만 말이다.

우대금리는 상품에 따라 없는 경우도 있지만, 조건이 있다면 기존에 거래가 있는 은행이 유리하다. 하지만 거래가 없는 은행이라고 하더라도 새롭게 거래를 시작하면 우대가 적용되기 때문에 걱정할 일은 아니다. 다만 거래를 새로 해야 하기 때문에 기존 거래를 옮기는 번거로움은 있을 수 있다.

한 푼이라도 아끼려면 은행간 금리를 비교해야 하는데 이게 쉽지 않다. 전세대출만 해도 상품이 여러 개 있어서 뭘 선택해야 할지 고르기도 어렵고, 은행마다 방문해서 상담하는 것도 불가능에 가까워 보인다. 그러다 보니 현재 내가 거래를 많이 하고 있는 은행을 선택해서 방문 혹은 전화로 상담하거나 부동산에서 소개시켜준 대출모집인을 통해서 상담하게 된다. 부동산에는 은행별로 대출모집인이 방문하므로 은행별 금리를 문의해 볼 수 있다.

하지만 내가 금융지식이 어느 정도 있어야 대화가 되고 상품 비교가 가능하다. 기본적인 용어나 상품 내용 등은 노력해서 익혀보는 것도 좋다.

'재테크' 카테고리의 다른 글

| 선순위와 소액보증금 차감하기 (0) | 2021.05.18 |

|---|---|

| 주택담보 대출한도 계산 (0) | 2021.05.17 |

| 주택담보대출 비용 (0) | 2021.05.15 |

| 주택담보대출 LTV 란? (0) | 2021.05.14 |

| 예금과 적금 그리고 대출이자 계산하기 (0) | 2021.05.11 |